BUILDING EVALUATION SUPPORT

家屋評価事務取扱要領作成サポート家屋評価事務取扱要領作成サポート

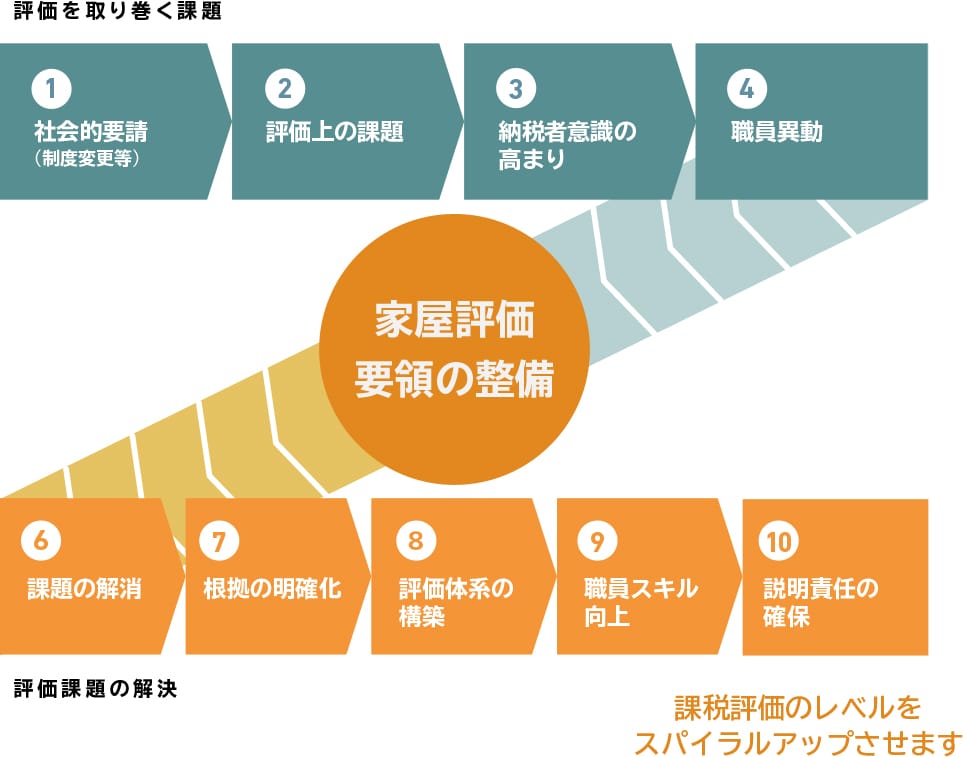

(本業務の必要性)説明責任の確保

固定資産税評価は、地方税法に定める固定資産評価基準に基づき、適正な時価を求めることとされています。

この固定資産税は地方税に属するため、その評価、及び賦課課税は市町村が実施し、価格の決定は地方自治体の首長が行なうことになります。その結果、市町村に課税評価に関する説明責任が発生することは言うまでもありません。

また、固定資産税評価基準では、適正な時価の算定にあたり標準的な部材、標準評点数、補正係数等を定義していますが、必ずしもすべての資材・部材を網羅しているものではなく、地域的偏在性もあることも事実です。

さらに同一市町村内においても担当者毎のスキルによる恣意性を完全に排除することが困難であることから、同一目線での評価が可能となるように一定のルールを定めることが重要となります。そのため、固定資産評価基準に基づく市町村毎の家屋評価事務取扱要領を作成することが重要となります。

他方、昨今の裁判判例、マスコミ報道の結果、課税評価に対する納税者意識が高まりつつあり、近年では大手税理士法人、コンサルティング、法律事務所など多岐にわたるいわゆる「減税コンサル」による審査申出、裁判等が見られるようになりました。

このような状況の中、市町村においても、納税者からの説明責任に耐えうる評価要領、根拠資料の整備は急務の課題であると言え、固定資産評価基準解説、実務マニュアルだけではなく、市町村独自の評価要領の整備・拡充が進んでいます。

当社は、建築エンジニアリング部、補償部門を有しており、建物評価に精通した多数の一級建築士、不動産鑑定士、補償業務管理士等がサポートします。

(本業務の効果)適正評価の確立

-

現状評価の把握

現行評価の問題点・課題を明確にします。

-

問題点の改善方法、改善計画を作成します。

評価要領を作成しつつ、打ち合わせを通じて課題を解消することで、適正評価の確保につながります。

-

無理のない評価要領の作成を実施します。

市町村で評価を行なう機会が多い「木造編」を作成し、ご要望に基づき「非木造編」を整備することも可能です。

また、評価事務の状況を整理、課題及び改善策を提示する現況調書のみを作成することも可能です。 -

内部の引き継ぎ資料を整備することも可能です。

外部公開用の評価要領のみならず、評価基準の見直し、根拠資料の整理など、担当者間の引き継ぎ資料を取りまとめ「内部用」評価作業マニュアルを作成することも可能です。

-

評価替え毎に評価要領を見直すことで、評価精度の向上を図ることが可能となります。

「本業務の流れ」と効果

-

01現状把握

現状把握

- 評価方法の運用状況

- 評価資料の整備状況

- 比準評価の適用有無

現状分析

- 評価方法の問題点摘出

-

02素案作成

改善策の提示

- 改善策、改善計画策定

素案協議

- 素案協議

- 素案取りまとめ

-

03要領作成

要領作成

- 基準年度評価要領作成

- 引き継ぎ事項の整理

-

04証明責任の

確保効果

- 説明責任の確保

- 適正評価の確立

- 評価作業の効率化

お問い合わせはこちら