不動産M&A

不動産M&A 会社譲渡

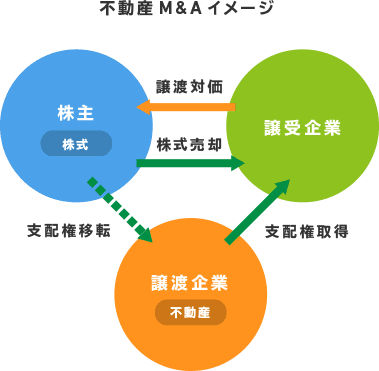

不動産M&A とは

日本の経営者の平均年齢は上昇して、後継者が不在という企業は少なくありません。かつては親族の誰かが事業を引き継ぐことが多い時代がありましたが、いまは親族内承継の数も年々減少しています。事業承継の方法としてM&Aが選択肢として注目を集めています。M&Aといえばかつては敵対的買収のイメージが強くマイナスのイメージが強かったのですが、今では事業承継の選択肢の一つとしてM&Aを積極的に選択するケースも多くなっています。

このようにM&Aが広く認知されてきたことを背景に、不動産保有会社の事業承継問題の解決にM&Aが有効な解決方法として選択されるようになり、いわゆる「不動産M&A」と呼ばれ注目されています。不動産M&Aは、会社が所有する不動産を売却するのではなく、不動産を所有する不動産保有法人そのものを売却することをいいます。不動産M&Aが有効と考えられる不動産保有会社によくみられる特徴として、事業承継と不動産老朽化の二側面に問題を抱えているということがあります。例えば、不動産に関していえば建物の老朽化、空室の増加、耐震不足、大規模修繕などの懸念を抱え新しいビルやマンションと比較して競争力が低下しているという問題があり、これに加えて、経営者の高齢化や後継者不在といった経営上の問題が加わることで複雑化し、何から手を付ければよいのかがわからなくなってしまっていることがあります。

不動産M&Aによって外部の第三者が会社の譲受先として引き継ぐことで、株主構成が整理され新経営陣のもとで保有する不動産にも修繕などが施されて資産価値が向上し再生されます。旧経営者は不動産の問題と経営の問題を同時に解決することが出来、不動産M&Aによって煩わしい問題から解放されることになります。

会社経営の問題

経営者が高齢で

引退したい

会社を承継する

後継者がいない

不動産の問題

建物の老朽化

耐震工事、

大規模修繕の必要性

空室の増加、

賃料の低迷

不動産M&Aのメリット・デメリット

売り手側のメリットとデメリット

売り手側と買い手側でそれぞれにメリットがある一方でデメリットもあります。事前に把握していないと思わぬ不利益をこうむることがあるので注意が必要です。

まず、売り手側のメリットとしては高い税効果が得られるという点にあります。不動産取引で不動産を売却すると譲渡益に対して約34%の法人税等が課税され、さらに株主個人に配当すると配当所得に対しても最大約55%の所得税等が課税されることになり、税引き後の手取額は期待より少ないということになるかもしれません。一方、不動産M&Aの場合には、会社を譲渡することに対する課税となりますので、株式譲渡益に対して約20%の所得税等が課税されるだけとなり、不動産取引と比較して税効果が高いといえます。

また、廃業費用および廃業に要する時間が不要になる点もメリットとなります。廃業に当たって法人は不動産を売却するだけではなく、在庫、備品の処分、顧問弁護士、顧問税理士との契約解除、会社清算手続きのための事務負担など費用と時間がかかってきます。不動産M&Aでは廃業を前提としないため、これらの費用と時間は不要となります。

デメリットとしては、M&A取引の複雑さから買い手となる候補者が多くなく、見つかるまで時間がかかることがあります。不動産だけを検討すればよいというわけではなく、法務、税務、労務にまで調査して、買い手が会社として取得できるという判断ができることが必要となりますので、買い手側の調査のために売り手側は協力が不可欠となります。

仮に5億円が売却益だったとします。※

■不動産売却の場合

売却益5億円-課税3.3億円=手取り額1.7億円

■不動産M&Aの場合

売却益5億円-課税 1億円=手取り額4億円

※不動産を売却し、その現金を会社から株主に配当して会社を清算することを想定しています。

※課税額等の数値の詳細については税理士等にご確認ください。

買い手側のメリットとデメリット

次に、買い手側のメリットとしては、希少性のある不動産が取得できることにあります。業歴の長い会社であれば滅多に市場に流通しない一等地に自社ビルを保有していたり、収益性の高い物件を複数保有していることもあります。物件取得競争が激しくなっている昨今の不動産業界において、希少性のある物件を保有する企業をM&Aで取得できるメリットは大きいといえます。

デメリットとしては、不動産を会社ごとM&Aで取得してしまうため決算書に載っていない隠れた債務も引き受けてしまうリスクがあるということです。未払賞与、退職給付引当金はその例ですが、金額によってはM&Aの効果を打ち消すものと成り兼ねない場合があることから、買い手側は慎重に検討する必要があります。

| 売り手側 | 買い手側 | |

|---|---|---|

| メリット |

高い税効果(税引後手取額が多くなる) 廃業手続きが不要 |

不動産取得による規模拡大 不動産取得機会の創出 |

| デメリット |

売却先が限定される 売却までの手続きが多い |

簿外債務の承継リスク |

| メリット |

高い税効果(税引後手取額が多くなる) 廃業手続きが不要 |

|---|---|

| デメリット |

売却先が限定される 売却までの手続きが多い |

| メリット |

不動産取得による規模拡大 不動産取得機会の創出 |

|---|---|

| デメリット | 簿外債務の承継リスク |

不動産M&Aの注意点

では不動産M&Aで売却しようと決断したとして売り手側は次にどのように行動すればよいでしょうか。

M&Aの場合、顧問税理士や取引金融機関への相談することが多いようですが、資産価値の大部分を不動産が占める不動産M&Aとなると注意が必要です。M&A取引の豊富な経験があったとしても、不動産取引や不動産特有のリスク分析ができるとは限らないですし、逆に不動産取引の経験があってもM&A取引の経験がないと不動産M&Aを進めることはできません。

不動産M&Aで売却するためには不動産価値を適正に見積もることができかつM&A取引の経験が豊富な専門アドバイザーの助言を受けて進めていくことが必要となります。もしアドバイザーにご相談される場合には、不動産の知識、M&Aの実績、不動産M&Aに関するネットワークの有無などを質問して、適正な資質のあるアドバイザーであるか確認されることをお勧めいたします。

不動産M&Aの流れ

STEP

01検討・準備

- M&A初期検討

- 対象会社の簡易調査

STEP

02打診・交渉

- 譲受企業候補選定・打診

- 合意形成のための調査

STEP

03最終契約

- 基本合意契約の締結

- 買収監査の実施

- 譲渡契約の締結

M&Aの成立

不動産M&Aでは大きく分けると3つのステップを経て取引成立となります。

第一段階は、売り手側が不動産M&Aを取り組むことができるかを検討し、売却できるよう準備する段階です。会社の資産状況、事業実態を把握、整理し、買い手となりうる候補者がM&Aの検討ができる資料を作成します。売り手側で株主が複数いる場合には、株主間で売却する方向であることが合意できていることも重要となります。

第二段階は、買い手となる会社を探索し、売り手側がM&Aの条件提示を受け取る段階です。買い手は資料や質問を通じて会社をM&Aして十分なメリットが得られるかを精査します。精査の結果、買い手がこの条件なら会社を引き継ぐことができるという条件を売主に提示します。

第三段階は、売り手と買い手が合意する契約書を取り交わす段階です。買い手からの条件に対して売り手がその条件に応諾できれば契約締結となり、応諾できないということであればその部分は買い手との交渉することになります。

売り手と買い手は利害が対立する関係になりますので、アドバイザーを介することで交渉がスムーズになるといえます。契約成立となれば、会社の引き継ぎなどの準備を進めM&Aの成立となります。

不動産M&Aの事例

事例1「譲受側の新規事業開拓と譲渡側の後継者不在問題を解決した事例」

売り手A社(不動産仲介業)は長い業歴を持ち安定顧客を抱えていたが、後継者不在の問題を抱えていた。資産としては店舗不動産を所有し賃貸収入が売上に貢献していた。

買い手B社(重機レンタル業)はまったくの異業種であったが、「本業以外に景気変動に左右されない会社を支える新たな収益源となる事業を育てる」との観点から、不動産仲介業と不動産賃貸業の両事業を同時に購入しA社の事業を全面的に引き継いだ。B社はまったくの異業種であったことから、A社の経営ノウハウと「のれん」を円滑に継承する為、B社から専任社員を送り込み、A社社長から十分にノウハウの継承が受けられるよう配慮した。

B社による買収後はA社事業は安定した事業基盤を継続し、かつB社の顧客から不動産に関する相談も寄せられるようになり、グループとしてのシナジー効果が得られ収益機会の拡大につながった。

事例2「買い手側の事業用地確保と売り手側の廃業コストの負担を回避した事例」

売り手C社(繊維業)は戦前に創業した繊維会社であったが、海外からの輸入品との競争にさらされ悩んだ末に事業を廃止、残った社宅の敷地で駐車場経営を行い賃貸収入を得ていた。C社社長が高齢となり、引退して旅行などの趣味の充実した老後生活を送りたいが手元の資金には不安があった。

買い手D社(解体業)は事業拡大傾向にあり、従業員も増えて福利厚生を厚くしたいと考えていたところ、C社社宅をリフォームして社宅制度を整備し、駐車場部分を本業の資材置き場として活用できることがわかり、C社の買収の検討を開始した。古い建物であったことから建材物質や土地利用履歴の調査を実施して居住利用の安全性を確認したうえで、両者合意のもと会社を引き継いだ。

C社社長は、当初はM&Aで取り組める資産規模であるか心配であったが、実際に会社の譲受を希望する会社がいることに驚くとともに、資産に価値があれば買い手がつくことに自信を持たれM&Aでの売却を決断、売却が完了した後は趣味が充実した思い通りの老後生活を送っている。

これらの事例は近江商人の理念である売り手よし、買い手よし、世間よしを示す「三方よし」によく当てはまります。売り手にとって思い入れのある会社を買い手に引き継いでもらい更なる飛躍の原動力となり、会社の関係者にとっても変わらず関係が継続できるという関係する皆さまにとってメリットが享受できる手法といえます。

大和不動産鑑定の不動産M&Aサービス

大和不動産鑑定は50年を超える不動産鑑定の実績を持ち、中立的で公正な立場で多くのお客様に不動産の適正価値についての情報を提供してきました。不動産の価格や賃料は、売買当事者、賃貸借当事者だけではなく多くの利害関係者に大きな影響を与えるため、会計、税務、法律面への影響を常に考慮して、慎重に評価分析してきました。

この経験が不動産M&Aの専門家であり不動産鑑定士という国家資格者の立場から、会社の重要な経営資源である不動産の適正な価値を分析し、株主や経営者の皆様の意向を踏まえた最適な不動産M&Aサービスの提供につながっております。大和不動産鑑定は、株主や経営者の皆様の大切な資産を守るため、不動産鑑定士、一級建築士、公認会計士、土壌環境監理士等の各種国家・民間資格者による不動産調査、建物診断及び価格査定を始め、不動産M&Aの仕組みの立案、買主探索、実行までワンストップで担います。また、弁護士、税理士等と社外のネットワークを構築し不動産M&Aに必要な法務、税務・会計の諸論点を解決できる体制を整えています。

また、当社は2021年9月に中小企業庁が創設した「M&A支援機関に係る登録制度」においてM&A支援機関として登録されました。中小企業庁が定める「中小M&Aガイドライン」の記載事項について遵守することを宣言するとともに、お客様に安心してM&Aに取り組んでいただけるサービスの提供に努めてまいります。